Nel comparto assicurativo la patrimonializzazione, pur rimanendo elevata, si è ridotta lievemente nel primo semestre dell’anno. La redditività è nell’insieme migliorata, ma è ancora negativa nel ramo vita a causa delle minusvalenze sul portafoglio di investimenti. La posizione di liquidità si è mantenuta buona, beneficiando anche di una ripresa della raccolta nel comparto vita. Questo in sintesi quanto emerge dal Rapporto sulla stabilità finanziaria di Bankitalia.

I rischi di stabilità finanziaria del settore assicurativo italiano si mantengono sostanzialmente invariati su un livello medio; la ripresa della raccolta porta a un miglioramento della redditività e a una contrazione dei rischi di liquidità, che restano tuttavia rilevanti per il permanere dei riscatti su valori elevati.

Le attese di un incremento degli utili delle principali società assicurative italiane, migliori di quelle del complesso delle compagnie dell’area dell’euro, si sono riflesse in una crescita ulteriore dei corsi azionari.

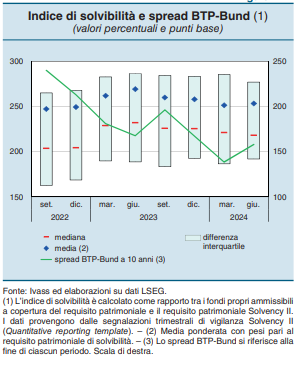

Nei primi sei mesi del 2024 la patrimonializzazione delle imprese di assicurazione si è ridotta lievemente, ma è rimasta su livelli elevati: il valore medio dell’indice di solvibilità a giugno era pari al 253 per cento (dal 258 a dicembre del 2023). I rischi dell’attività di investimento restano maggiori di quelli direttamente connessi con l’attività assicurativa.

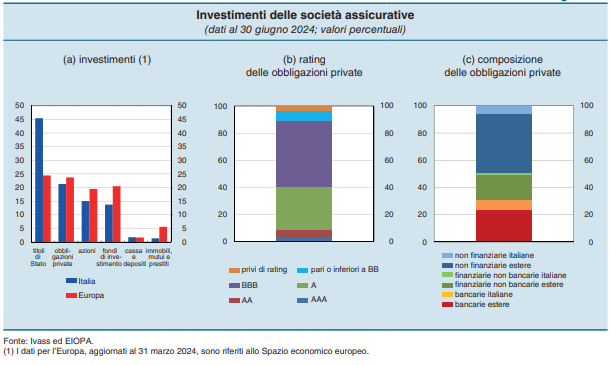

A giugno gli investimenti delle assicurazioni italiane corrispondevano a 997 miliardi, il 12 per cento di quelli complessivi del settore a livello europeo. Tra gli investimenti per i quali le compagnie sopportano il rischio (727 miliardi) permane la prevalenza dei titoli pubblici che, sebbene in progressiva riduzione, rappresentano una quota notevolmente superiore rispetto alla media europea (24 per cento); oltre due terzi di tali investimenti sono in titoli di Stato italiani. I titoli obbligazionari privati, il 21 per cento del portafoglio, risultano per

lo più costituiti da titoli di imprese non finanziarie estere e soprattutto con rating BBB e A (rispettivamente 49 e 31 per cento delle obbligazioni societarie). Gli investimenti in azioni e

fondi comuni si mantengono stabili al 14 e al 15 per cento.

Il 9 per cento delle obbligazioni private negli investimenti delle assicurazioni italiane è

rappresentato da green bond, quota in lieve aumento nel confronto con giugno del 2023

(8 per cento) e superiore alla media europea.

Finanziamo strutture per affitti brevi

Gestiamo strutture per affitto breve

A ottobre le minusvalenze nette non realizzate sugli investimenti erano pari a 7 miliardi, in miglioramento rispetto al mese di dicembre dello scorso anno (13 miliardi). Circa il 70 per cento delle minusvalenze è relativo a titoli di Stato.

La facoltà di sospendere temporaneamente gli effetti sulla redditività di esercizio delle

minusvalenze sugli investimenti, riconosciuta dal legislatore in situazioni di turbolenza dei

mercati, è stata adottata per il primo semestre del 2024 da un numero limitato di compagnie, che rappresentano il 5 per cento degli attivi del mercato.

Nei primi sei mesi del 2024 il ROE della gestione vita è stato negativo (-9 per cento) a

causa delle minusvalenze, sebbene in miglioramento rispetto allo stesso periodo del

2023 per la ripresa della raccolta dei prodotti tradizionali e unit linked, dopo il calo degli ultimi anni.

Per la gestione danni il ROE è aumentato all’8 per cento; per il comparto si conferma il trend in espansione, con una raccolta premi in crescita del 7 per cento rispetto a giugno del 2023. Il rapporto tra oneri e spese di gestione e premi di competenza (combined ratio) è pari al 92 per cento, in lieve diminuzione.

La ripresa della raccolta vita negli ultimi mesi ha progressivamente migliorato l’indicatore che misura il rapporto tra riscatti e premi, pari all’81 per cento alla fine di ottobre, dal 94 dello stesso mese dello scorso anno. La crescita della raccolta è stata trainata dalle compagnie che distribuiscono attraverso il canale bancario o mediante promotori finanziari; per queste imprese l’indice rimane su valori leggermente più elevati (86 per cento), ma il divario rispetto alle altre compagnie si è ridotto notevolmente.

Il fenomeno dei riscatti resta tuttavia rilevante e in aumento per le polizze unit linked.

L’indicatore del grado di liquidabilità degli attivi delle compagnie italiane (liquid asset

ratio)21 a giugno del 2024 risulta stabile rispetto alla fine del 2023 a un valore mediano del 62 per cento, superiore al corrispondente livello europeo (45 per cento a marzo del 2024).

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Conto e carta difficile da pignorare